Detalhamento da Receita

Receita Extraordinária Líquida

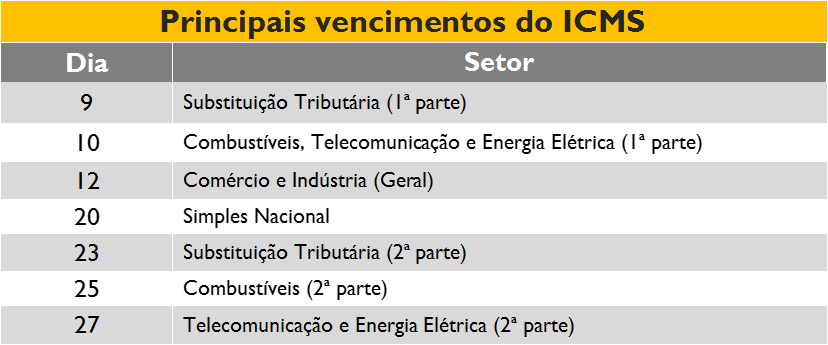

1. O ICMS de R$ 1,467 bilhão é o líquido, já deduzida a transferência de 20% para o FUNDEB, bem como as transferências constitucionais de 25% para os municípios. Desta forma, o valor de ingresso líquido representa 60% do valor arrecadado bruto. Ocorrem ingressos diários relativos a este imposto, mas os principais vencimentos do ICMS, dos valores mais expressivos, são os seguintes:

2. A Substituição Tributária é um regime no qual a responsabilidade pelo recolhimento do imposto é atribuída a contribuinte que não o próprio gerador da ação de venda, situação em que uma empresa é responsável por recolher o ICMS devido em toda a cadeia, atuando como substituto tributário sobre os demais envolvidos nas operações. Os principais setores são: cigarros, bebidas, medicamentos, veículos, autopeças, materiais de construção, etc. Já o Simples Nacional, é um regime compartilhado de arrecadação, entre União, Estados e Municípios, das Microempresas e Empresas de Pequeno Porte.

3. Da mesma forma o IPVA (R$ 115,2 milhões), já com dedução de 20% para o FUNDEB e 50% da parcela dos municípios. Restam, assim, 40% do bruto. Os ingressos também são diários.

4. O valor referente ao ITCD, com ingressos diários, totalizou R$ 31,6 milhões, já líquido do FUNDEB, remanescendo 80% do bruto.

5. O item Taxas e Demais, de R$ 58,8 milhões, inclui todas as taxas e demais tributos de pequeno valor, bem como os recursos destinados ao AMPARA/RS – Fundo de Proteção e Amparo Social do Estado do RS, originários principalmente do ICMS. Ingressos são diários.

6. O IRRF-IPE (R$ 96,5 milhões), refere-se à retenção do imposto de renda das pensionistas e dos inativos, repasse que o IPERGS faz ao Tesouro do Estado.

7. Das Transferências da União (FPE, IPI-Exp. e Lei Kandir), ocorre a dedução na origem de 20% para o FUNDEB e 1% para o PASEP. As transferências da União do FPE e IPI-Exp. ocorrem nos dias 10, 20 e 30, e a parcela da Lei Kandir ingressa no último dia útil do mês.

8. Dos valores aportados pelo Estado do RS para o FUNDEB, boa parte retorna de acordo com o número de alunos no ensino básico. Em março/2018 esse retorno representou R$ 346,9 milhões, que são aplicados no ensino básico, especialmente no pagamento de Folha do Magistério. Refere-se que o Estado sofre perdas com o FUNDEB, que em 2017 foram de R$ 1,4 bilhão, já que aporta muito mais para o Fundo que o conjunto dos municípios.

9. O Salário Educação, cujo valor recebido em março/2018 foi de R$ 27,6 milhões, deve ser aplicado em despesas relacionadas ao custeio da educação como transporte escolar, autonomia financeira, merenda escolar e outras relacionadas ao custeio da secretaria. Mas é vedado para pagamento de Folha.

10. Nas “Outras Receitas” de R$ 85,3 milhões, inclui o recebimento de juros sobre capital próprio do Banrisul de R$ 48,1 milhões, repasse do superávit financeiro do DETRAN de R$ 26,6 milhões, R$ 9,0 milhões referente ao FUNDOPEM (amortizações ordinárias mensais de financiamentos concedidos) e R$ 1,6 milhões de outras receitas de pequena monta.

11. No ingresso das receitas líquidas, deve ser considerado ainda o chamado “float bancário”, em que, por acordo por compensação ao serviço prestado pelo banco ou muitas vezes por necessidade operacional, a arrecadação permanece transitoriamente nos bancos, não ficando disponível no mesmo dia. Com isso, o ICMS ingressa nos cofres do Tesouro em D+1 (um dia depois de efetivamente arrecadado) e o IPVA em D+2. Já o repasse do FUNDEB ocorre sempre nos dias de repasse federal (10, 20 e 30) e no segundo dia útil da semana seguinte, relativamente aos tributos estaduais que são base do fundo arrecadados na semana anterior.

12. Assim, chegamos a uma receita ordinária líquida que efetivamente ingressou no mês de março/2018 de R$ 2,384 bilhões.

13. Além disso, no mês de março houve uma variação positiva das contas que compõe o Caixa Único de R$ 280,0 milhões. Destacamos algumas: R$ 56,3 milhões do MP; R$ 50,4 milhões do DETRAN; R$ 34,4 milhões da SEMA; R$ 30,9 milhões do PJ.

14. O Caixa Único é constituído de centenas de contas de todos os Poderes e Órgãos do Estado, inclusive das estatais. É um importante instrumento de gestão financeira, já que consolida todos os recursos do Estado, obtendo, assim, diversas vantagens quanto a aplicações e rendimentos financeiros, além de lastro para pagamentos. Funciona de forma semelhante a um banco, em que ocorrem depósitos e resgates diários, portanto, pode possuir no mês variação positiva ou negativa.

15. Importante ressaltar que, para manter a credibilidade do sistema do Caixa Único, o Tesouro Estadual tem que honrar imediatamente todos os resgates solicitados pelos Órgãos e Poderes.

16. Desta forma, ao somar as receitas ordinárias de R$ 2,384 bilhões com as outras variações e receitas/ingressos extraordinários, chegamos a uma disponibilidade financeira no mês de março/2018 de R$ 2,664 bilhões.